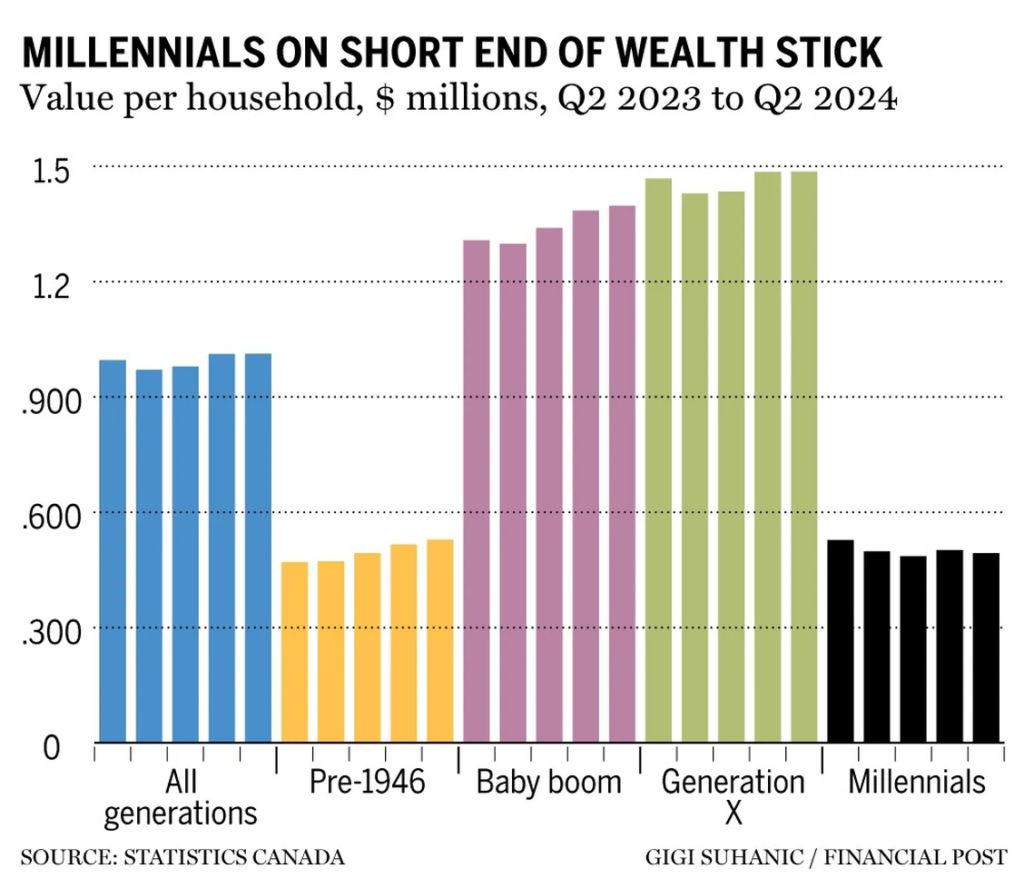

2024年10月28日 — 随着房价下跌和利率上升,加拿大的千禧一代正逐步落后于其他世代的财富增长。最新数据显示,这一代人的家庭财富在过去一年中下降了6.48%,平均为每户49.3万加元。相比之下,X世代和婴儿潮一代的家庭净值分别增长到148.6万加元和139.8万加元。

房价下跌对年轻购房者的冲击

专家们指出,房地产价格下跌是造成千禧一代财富缩水的主要原因。TD银行经济学家Maria Solovieva表示,许多千禧一代在2020年和2021年购房时享受低利率,但自2022年起,房价一路下滑,带来了意想不到的财务压力。据加拿大房地产协会数据,基准房价从2022年3月的85.2万加元跌至2024年9月的71.3万加元。

相比之下,那些已持有房产多年的X世代和婴儿潮一代在房地产市场上享有显着优势,随着房产价值的长期增值,他们的资产也随之增加。加拿大皇家银行经济学家凯莉·弗里斯通(Carrie Freestone)指出,当前高企的房价和利率令许多年轻购房者望而却步。另一些人在低利率时期购房,但随着贷款利率调整,难以应对不断攀升的月供,甚至被迫考虑出售房产。

图片来源:Getty Images

“这一代人确实处于劣势,”弗里斯通表示,指出许多千禧一代和Z世代无法像前几代人一样,依靠房产积累财富。她认为,年轻人应当寻找房地产以外的投资途径,尽早开始储蓄和投资,以此构建自己的财富。

年轻人重新定义财富:注重体验与灵活生活方式

随着房产市场对年轻人的壁垒日益增高,许多人开始探索新的理财方式。Open Access Ltd.的财务规划师辛迪·马奎斯(Cindy Marques)指出,年轻一代的消费和财富观念正在发生变化,“对年轻人来说,看到房产并非必经之路并不沮丧,反而是一种解脱。”马奎斯观察到,越来越多的年轻人选择将资源投入到其他生活方式中,比如环游世界或追求更灵活的“游牧生活”。

这种变化意味着新一代加拿大人对财富的定义正在扩展。他们正摆脱以往以房产为核心的理财理念,更倾向于通过储蓄和理财积累财富。Statistics Canada的数据显示,千禧一代已开始减少消费,并积极增加储蓄以应对未来。

马奎斯建议年轻人考虑先通过储蓄和投资来提高财务灵活性,而将购房计划推迟到职业发展更稳定、积累更多财富之后。她强调了复利的重要性,认为尽早储蓄可以带来更大的长期回报。“积累财富的最佳时机是昨天,其次就是今天。”她表示,早期储蓄哪怕是少量,也会在退休时形成可观的资产。

对于很多年轻加拿大人来说,这种新的理财观念代表了一种财务自由的新选择,他们不再仅限于传统的“房产即财富”的理念,而是通过多元化的投资和生活方式,追求更自由的生活状态。

文章来源:https://financialpost.com/wealth/millennials-wealth-behind-gen-x-baby-boomers

文章来源于网络,不代表本网观点。